Le montant des droits de mutation en Catalogne.

Principaux aspects de l'impôt sur les successions en Catalogne

L’impôt sur les successions est un impôt qui est géré et recouvré directement par chacune des communautés autonomes. Par conséquent, chaque communauté a ses propres critères et ses propres barèmes. L’impôt sera donc différent, selon que votre succession relève de la communauté de Madrid ou de Catalogne

Un impôt à Acquitter Sous les Six Mois

Délai de paiement de l'impôt sur les successions en Catalogne

À l’instar de la France, l’impôt sur les successions est dû le jour du décès du défunt et le délai de paiement doit intervenir dans les six mois après le décès. Pendant cette période, les héritiers doivent effectuer une déclaration et un paiement spontanée de l’impôt.

Des Abattements Applicables Selon le Lien de Parenté ainsi que l’Âge des Héritiers

Abattements en fonction du lien familial et de l'âge des héritiers

Les abattements applicables vont dépendre du degré de parenté entre le défunt et les héritiers. À cet effet, la loi catalane classe les héritiers selon quatre catégories.

À titre d’exemple, les deux premières catégories sont :

Catégorie I : Cette catégorie regroupe les descendants âgés de moins de 21 ans. Ces derniers ont droit à un abattement de 100 000 €. Cet abattement est majoré de 12 000 € pour chaque année inférieure à 21 ans.

Catégorie II : Cette catégorie regroupe le conjoint de droit ou de fait, ainsi que les descendants âgés de plus de 21 ans. Ces derniers ont droit à un abattement de 100 000 € porté à 275 000 € lorsque ces héritiers ont plus de 75 ans. Les conjoints de droit ou de fait, on depuis le 1 er mai 2020 désormais droit à un abattement de 99 % sur la part nette leur revenant, soit une exonération quasi-totale au profit du conjoint survivant.

Cette catégorie regroupe aussi, les nièces et les neveux qui ont le droit à un abattement de 50 000 € ainsi que les ascendants (père, mère ou grand parents) qui eux ont le droit à un abattement de 30 000 €.

Un barème de taxation légèrement inférieur aux Français

Avantages fiscaux comparés en Catalogne

À l’instar du droit fiscal français, le barème des droits de succession en Catalogne s’applique à l’actif net transmis après application d’un abattement sur la part nette transmise.

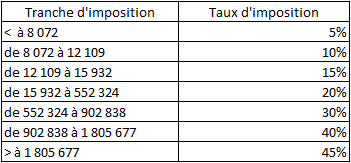

Le barème des droits de succession en ligne directe en France est un barème par tranche avec un taux d’imposition compris entre 5 % et 45 % (supérieur à 40 % dès 902 838 €).

Barème des droits de succession français en ligne direct :

En catalogne, ce taux d’imposition est inférieur puisque le taux d’imposition n’est compris qu’entre 7 % et 32 %. Par contre, ce taux est majoré d’un coefficient en fonction du montant de la part nette taxable.

Par exemple, et en cas de part nette taxable supérieure à 500 000,01 € votre part nette taxable sera majorée d’un coefficient de 1,1 si vous faites partie du Groupe I (Enfants) ou de 1,58 si vous faites partie du groupe III (parents proches tel que frères et sœurs).

Les barèmes en catalogne sont les suivants :

Et les coefficients multiplicateurs sont les suivants :

Implications fiscales des successions en Catalogne

Une taxation dans le pays de situation des biens et l’application de la convention fiscale franco espagnole en date du 8 janvier 1963

Les droits de mutation visés ci-dessus sont dus sur toutes les successions ouvertes en Catalogne, que les héritiers soient résidents ou non de cette communauté.

Dès lors, vous vous verrez appliquer les barèmes ci-dessus, lorsque vous recevrez par exemple un immeuble de l’un de vos parents et que ce bien se trouve en Catalogne.

La France ayant signé une convention fiscale avec l’Espagne en matière de succession, le 8 janvier 1963, vous ne serez pas imposé une seconde fois en France, puisque la convention prévoit une méthode d’exonération.

Cette exonération sera toutefois accompagnée en France de l’application du taux effectif, ce qui permettra tout de même à l’État français de maintenir la progressivité de l’impôt sur les biens imposés en France tout en tenant compte de l’ensemble des biens mondiaux qui auraient été imposés en l’absence de convention.